EML 激光器(Externally Modulated Laser)

EML 是外部电吸收调制激光器芯片——将 DFB 激光器与 EAM(电吸收调制器)单片集成。是 400G 以上高速光模块(含 800G / 1.6T / 3.2T)的核心光源芯片,在长距离 / 高调制速率场景下不可替代。AI 数据中心爆发后,EML 是上游光芯片紧缺度最高的环节——海外 Lumentum / Coherent 订单积压至 2027,200G EML 国内尚未量产。根据 26-05 大摩最新数据测算(800G+1.6T 26-28E 合计 7300/14100/15000 万只):26E 全速率合计市场约 31.2 亿美元(合计 3.33 亿颗),2027 年随 1.6T 放量 + 400G EML 起量进入 60 亿美元+ 量级,28E 仍维持 56.8 亿美元高位。

实物图片

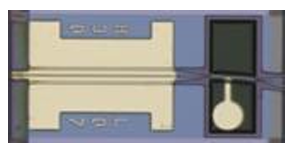

REALEML 单片集成芯片(DFB + EAM) — 这就是 EML 与 DFB 的本质差异:图中可见**两个独立功能区**单片集成于同一 InP 衬底——左侧矩形区是 EAM 电吸收调制器(带驱动电极焊盘),右侧圆形区是 DFB 激光器谐振腔,两者由短波导连接。DFB 输出连续光,EAM 用电信号调制吸收强度,实现 100G/200G PAM4 高速调制。**EML = DFB + EAM 单片集成** 是 800G/1.6T 高速 IMDD 光模块不可替代的核心光源。// 图源:厂商产品照片

REALEML 单片集成芯片(DFB + EAM) — 这就是 EML 与 DFB 的本质差异:图中可见**两个独立功能区**单片集成于同一 InP 衬底——左侧矩形区是 EAM 电吸收调制器(带驱动电极焊盘),右侧圆形区是 DFB 激光器谐振腔,两者由短波导连接。DFB 输出连续光,EAM 用电信号调制吸收强度,实现 100G/200G PAM4 高速调制。**EML = DFB + EAM 单片集成** 是 800G/1.6T 高速 IMDD 光模块不可替代的核心光源。// 图源:厂商产品照片

1. 技术规格

- 结构:DFB 激光器 + EAM 电吸收调制器单片集成

- 波长:1310 nm(DR / FR 短中距)/ 1550 nm(LR / 相干)

- 调制速率:25G NRZ / 50G PAM4 / 100G PAM4 / 200G PAM4(演进中) / 400G PAM4(在研)

- 衬底:InP 磷化铟(高端 EML 唯一选择)

- 典型功率:3-10 dBm

2. 速率代际演进

| 代际 |

EML 速率 |

应用机型 |

量产时间 |

单价(机构口径) |

| 25G EML |

25G NRZ |

100G 光模块 |

2017+ |

1-2 美元 |

| 50G EML |

50G PAM4 |

200G/400G 光模块 |

2020+ |

3-4 美元 |

| 100G EML |

100G PAM4 |

800G 光模块 |

2022+(核心放量) |

7 美元/颗(去年 6 → 近期 7) |

| 200G EML |

200G PAM4 |

1.6T 光模块(OSFP224) |

2024-2026 量产 |

13 美元/颗 |

| 400G EML |

400G PAM4(212 GBaud) |

3.2T 光模块 |

2027-2028 在研 |

预计 22-25 美元/颗 |

3. 分代际市场规模测算(根据 26-05 大摩最新数据测算,25-28E)

测算方法:①光模块出货(26-28E 大摩 26-05 最新口径 / 25 年高盛口径)× ②EML 方案占比(高盛材料 mix)× ③单模块 EML 配比 1:8 = 颗数;④ 颗数 × 单价 = 市场规模。

100G EML 市场(800G 主战场配套)

| 年份 |

800G 出货(万只) |

EML 占比 |

100G EML 需求(亿颗) |

单价(美元/颗) |

100G EML 市场(亿美元) |

| 2025 |

2,118 |

72% |

1.22 |

6 |

7.3 |

| 2026E |

4,400 |

57% |

2.01 |

7 |

14.0 |

| 2027E |

6,200 |

44% |

2.18 |

7 |

15.3 |

| 2028E |

6,300 |

38% |

1.92 |

6 |

11.5 |

→ 100G EML 市场 25-27 跃升至 14-15 亿美元区间(大摩 26-05 上修后较旧高盛口径放大 +29%/+38%/+43%),28 年随硅光替代加速 + 价格下行回落至 11.5 亿美元

200G EML 市场(1.6T 主战场配套,最稀缺)

| 年份 |

1.6T 出货(万只) |

EML 占比 |

200G EML 需求(亿颗) |

单价(美元/颗) |

200G EML 市场(亿美元) |

| 2025 |

459 |

72% |

0.26 |

13 |

3.4 |

| 2026E |

2,900 |

57% |

1.32 |

13 |

17.2 |

| 2027E |

7,900 |

44% |

2.78 |

12 |

33.4 |

| 2028E |

8,700 |

38% |

2.64 |

10 |

26.4 |

→ 200G EML 是 EML 市场最大增量赛道 —— 26E 跃升至 17.2 亿美元(YoY +406%),27E 达 33.4 亿美元峰值(单品类是全 EML 市场最大;大摩 26-05 把 1.6T 27 年出货从 4572 万只上修到 7900 万只 +73%,直接拉爆 200G EML)

400G EML 市场(3.2T 下一代配套,27 起量)

| 年份 |

3.2T 出货(k 模块) |

EML 占比 |

400G EML 需求(亿颗) |

单价(美元/颗) |

400G EML 市场(亿美元) |

| 2025 |

— |

— |

— |

— |

— |

| 2026E |

— |

— |

— |

— |

— |

| 2027E |

13,067 |

44% |

0.46 |

25 |

11.5 |

| 2028E |

28,162 |

38% |

0.86 |

22 |

18.9 |

→ 400G EML 是 27 后期到 28 年的关键增量——28E 市场规模达 18.9 亿美元,超过 200G EML 同年市场规模

全速率 EML 市场合计

| 年份 |

100G EML |

200G EML |

400G EML |

合计 EML 市场(亿美元) |

合计 EML 需求(亿颗) |

| 2025 |

7.3 |

3.4 |

— |

10.7 |

1.48 |

| 2026E |

14.0 |

17.2 |

— |

31.2 |

3.33 |

| 2027E |

15.3 |

33.4 |

11.5 |

60.2 |

5.42 |

| 2028E |

11.5 |

26.4 |

18.9 |

56.8 |

5.42 |

→ EML 总市场 3 年增长 5.3 倍(25 10.7 → 28E 56.8 亿美元,大摩 26-05 口径较旧高盛 +20%/+44%/+31%),结构演变:100G EML 占比从 68% 降至 20%,200G + 400G EML 合计占比从 32% 升至 80%

关键 thesis:① 26E 全速率 EML 需求约 3.33 亿颗 / 27E 约 5.42 亿颗(大摩 26-05 上修后较机构旧口径"26E 2 亿多只 / 27E 3 亿多只"显著放大);② 200G EML 是单品类最大增量(27E 2.78 亿颗 × 12 美元 = 33.4 亿美元)—— 这是源杰 / 长光华芯 / 永鼎 / 仕佳 / 东山索尔思 国产替代的核心机会窗口;③ 400G EML 是 27 年下半年到 28 年最大新兴市场(28E 18.9 亿美元)—— 东山精密 / 华工 3.2T 配套提前布局。

4. 全球供应格局

海外四大供应商

| 厂商 |

EML 卡位 |

关键披露 |

| Lumentum(美) |

全球 EML 龙头之一 |

订单积压至 2027(公司年报口径) |

| Coherent(美) |

全球前列,光通信巨头 |

中际旭创 / 新易盛 200G EML 主供应("涛文") |

| Macom(美) |

中高速 EML 重要供应商 |

200G 速率段竞争玩家 |

| Mitsubishi Electric(日) |

老牌 EML 供应商 |

高速 EML 日系玩家 |

国产 EML 供应商

| 厂商 |

EML 卡位 |

出货 / 业绩节奏(机构口径) |

| 源杰科技(688498) |

国产 EML 龙头,100G EML 已规模出货(公司深档披露) |

25E 出货 4,000-5,000 万颗,26E 接近 1 亿颗;25E 净利润 9 亿,26E 24 亿,远期或达 45 亿 |

| 长光华芯(688048) |

EML / DFB / CW / VCSEL 全平台,EML 为先(与源杰 CW 主路径不同) |

初步预期 25E 3,000 万颗 100G EML;25E 利润 4-5 亿,26E 12.8 亿 |

| 光迅科技(002281) |

央企,垂直一体化,自研 EML / CW 等光芯片配套自家光模块 |

A 股深档披露 |

| 东山精密(002384) |

A 股唯一"光模块 + 光芯片"IDM 平台——通过收购索尔思光电掌握 2.5G-100G EML 量产、200G EML 客户认证阶段、400G EML(212 GBaud)样品中,106Gbaud D-EML / CWDM / LWDM 同步研发 |

25E 净利润 70-80 亿;25E 100G EML 出货约 3,000-6,000 万颗(3 台 MOCVD);27E 扩产至 3 亿颗 / 年;26H2 起对外销售 |

| 仕佳光子(688313) |

CW 已通过新易盛验证,EML 通过新易盛产品可靠性验证;北京厂可能更大进展 |

25E 净利润 9 亿(含 AWG 增量 10-11 亿),26E 16 亿 |

| 永鼎股份(600105) |

100G EML,良率慢,按公司口径 25E 4,000 万颗 / 26E 7,000 万颗 |

光芯片需乘 51% 股权 → 25E 贡献 1 亿+,26E 3 亿;目标市值 700 亿 |

上游 InP 衬底关键卡位

- InP 设备(MOCVD / 镀膜):德国爱思强(Aixtron)垄断镀膜,新下单交期 8-12 个月 + 调试 3 月 + 测试 3-6 月,扩产周期长

- InP 衬底:云南锗业新产能可贡献 6 亿+ 利润,已通过源杰 / 东山 / 永鼎验证(仕佳对接中);3 英寸约 3,000 元/片、4 英寸约 4,000 元/片

- 切片产能:3 英寸 InP 衬底可切 EML 约 2,000 多颗 / CW 约 5,000 多颗(机构调研口径)

- 27E InP 缺口:需求约 170 多万片 vs 供给约 110 多万片,缺口仍较大(未含 CPO 和 NPO 需求)

5. 关键节点 / 产业链 thesis

- AI 数据中心需求爆发:2022-2025 EML 全球供需持续紧张,价格抬升(100G EML 去年 6 → 近期 7 美元,+16% 涨幅)

- 海外厂商订单积压至 2027(Lumentum 公开口径),国内厂商受益于磷化铟出口管制(更易拿到物料)

- 国产份额 26-27 大幅上升:日系扩产 30-40%、美系也有限、国产扩产最快(机构口径)

- 200G EML 国产突破窗口:海外仍主导,源杰 / 东山 / 长光华芯 26-27 客户验证 / 量产 → 国产替代窗口期

6. 下游应用与配比

| 下游 |

EML 配比 |

备注 |

| 800G 光模块(DR4 / FR4 / LR4 / 2xFR4 等) |

8 颗 100G EML / 模块(IMDD 主流方案) |

海外双供(Lumentum / Coherent),国产替代窗口 |

| 1.6T 光模块(OSFP / QSFP-DD224) |

8 颗 200G EML / 模块 |

海外 Coherent / Lumentum 双寡头主供,国内尚未量产 |

| 400G 光模块 |

50G EML × 8(早期)/ 100G EML × 4(OSFP224) |

25-26 逐步被 800G 替代 |

| 3.2T 光模块(27 起量) |

8 颗 400G EML / 模块(IMDD) |

单 lane 400G 三选:EML / 硅光 / TFLN |

| 相干光模块(ZR / ZR+) |

1550nm DFB 替代 EML(外置调制器架构) |

Intel / Cisco Acacia 主供 |

7. EML vs 其他光源方案

| 方案 |

优势 |

劣势 |

适用 |

| EML(DFB + EAM 单片) |

高速 / 高消光比 / 长距 |

成本高 / 仍依赖 InP |

400G/800G/1.6T 中长距主力 |

| DML(直接调制 DFB) |

成本低 / 简单 |

速率有限 / 啁啾大 |

25G 以下短距 |

| 硅光 + CW |

CMOS 兼容 / 集成度高 |

调制器损耗 / 仍需外部 CW 光源 |

短中距 / CPO 演进 |

| TFLN 调制器 + CW |

超高速带宽 / 低功耗 |

量产成熟度待验 |

224G+ 下一代 |

8. A 股相关公司核心卡位

- 源杰科技(688498):国产 EML 龙头,25E 4,000-5,000 万颗 / 26E 近 1 亿颗;已确定进入海外链

- 长光华芯(688048):EML / DFB / CW / VCSEL 全平台 + 工业激光器现金牛;25E 3,000 万颗 100G EML

- 光迅科技(002281):央企,垂直整合,自研光芯片 + 光模块

- 东山精密(002384):A 股唯一"光模块 + 光芯片"IDM——通过索尔思光电覆盖 2.5G-100G EML 量产、200G EML 客户认证阶段、400G EML 样品中;与中际旭创 / 新易盛并称中国三大头部光通信厂;光芯片产能 26 年底 / 27 年规划 3 亿颗 / 年,26H2 起对外销售,战略目标"做到全世界最大产能的光芯片公司"(公司深档披露)

- 仕佳光子(688313):AWG / PLC 主业 + EML 通过新易盛产品可靠性验证;25E 9 亿 → 26E 16 亿

- 永鼎股份(600105):100G EML(51% 股权并表)+ 光纤光缆 + 超导业务三块;目标市值 700 亿

9. 跟踪指标

- 源杰科技 / 长光华芯 / 东山精密索尔思 / 仕佳光子 / 永鼎股份季度出货量 —— 国产 EML 量产爬坡

- 100G EML 价格 —— 去年 6 → 近期 7 美元,反映上游 EML 紧缺度

- 200G EML 国产突破时点 —— 源杰 / 东山 / 长光华芯 26-27 客户验证 → 量产爬坡

- 200G EML 价格走势 —— 当前 13 美元 / 27E 12 美元 / 28E 10 美元(高盛 ASP 下行模型 vs 紧供给支撑)

- 400G EML 样品 → 量产时点 —— 东山精密 / Lumentum / Coherent 谁先突破

- InP 衬底产能 —— 云南锗业 / AXT 新增产能落地节奏

- MOCVD 设备交期 —— 爱思强 8-12 个月交期是否延长(决定扩产上限)

- Lumentum / Coherent 季度业绩 + 订单积压时间 —— 海外 EML 供给松紧度

10. 与相关产品 / 概念的关系

11. 来源

- 高盛全球光模块 TAM 模型:光模块出货 / 材料 mix 演变 / ASP 季年表

- 卖方调研纪要:EML 价格 / 配比 1:8 / 国产替代节奏 / 厂商业绩预测 / InP 切片产能

- 源杰科技 / 长光华芯 / 光迅科技 / 东山精密 / 仕佳光子 / 永鼎股份 / 云南锗业 / 亨通光电 25 年报与 26Q1 投关纪要(公司深档披露)

- IEEE / OIF / OSA 公开技术资料

- Lumentum 26Q1 业绩会披露订单积压至 2027 口径